Modello per l’istanza di rimborso ai sensi dell’articolo 6 del decreto legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2. Modifiche al provvedimento del Direttore dell’Agenzia delle entrate protocollo n. 86440/2009 del 4 giugno 2009

Provvedimento Agenzia Entrate del 28.10.2009 (Protocollo n. 154587/2009)

Pubblicato nel sito Agenzia delle Entrate il 28/10/2009

IL DIRETTORE DELL’AGENZIA

In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento

DISPONE

1. Modifiche al provvedimento protocollo n. 86440/2009 del 4 giugno 2009.

1.1. Il punto 2.5 del provvedimento del Direttore dell’Agenzia delle entrate protocollo n. 86440/2009 del 4 giugno 2009 è sostituito dal seguente:

“2.5. La trasmissione telematica secondo le specifiche tecniche di cui al punto 2.2 con l’utilizzo del prodotto informatico di cui al punto 2.3 è effettuata per ciascuna regione, determinata in base al domicilio fiscale del contribuente indicato nell’ultima dichiarazione dei redditi presentata, secondo il programma riportato nell’allegato 1 che forma parte integrante del presente provvedimento.”.

1.2. Dopo il punto 2.6 del provvedimento del Direttore dell’Agenzia delle entrate protocollo n. 86440/2009 del 4 giugno 2009 sono aggiunti i seguenti punti:

“2.7 Le istanze di rimborso si considerano presentate all’Agenzia delle entrate secondo l’ordine di trasmissione dei relativi flussi telematici determinato dal periodo di tempo intercorrente tra l’attivazione della procedura telematica, secondo il programma di cui al punto 2.5, e l’invio della stessa istanza, indipendentemente dalla data in cui è avvenuta la trasmissione. Nel caso di trasmissione delle istanze in data e ora antecedente a quella prevista dal programma di cui al punto 2.5, alle istanze contenute nel relativo flusso informativo viene assegnata, per la regione di riferimento, l’ultima posizione dell’ordine sopra citato.

2.8. Per le istanze pervenute entro le ore 24:00 del sessantesimo giorno successivo alla data di attivazione della procedura telematica secondo il programma di cui al punto 2.5, l’Agenzia provvede, nel rispetto dei limiti di spesa, a soddisfare le richieste di rimborso validamente liquidate che si riferiscono ai periodi d’imposta più remoti e, nell’ambito del medesimo periodo d’imposta, è data priorità alle istanze di rimborso secondo l’ordine di cui al punto 2.7., riferito a ciascuno degli uffici dell’Agenzia delle entrate territorialmente competenti.

2.9. Qualora le disponibilità finanziarie del 2011 non consentano di erogare integralmente i rimborsi validamente liquidati di uno o più periodi d’imposta, fermo restando il pagamento dei rimborsi residui relativi all’annualità non completata con le modalità di cui al punto 2.8, quelli relativi al primo periodo d’imposta interamente non pagato saranno erogati proporzionalmente rispetto all’ammontare complessivo dei rimborsi liquidati. In presenza di successivo incremento dei limiti di spesa i pagamenti verranno integrati a saldo delle somme richieste, secondo quanto disposto dall’articolo 6, comma 4, del decreto legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2.”.

Motivazioni

L’articolo 6, comma 1, del decreto legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2, ha introdotto a decorrere dal periodo d’imposta in corso al 31 dicembre 2008 la parziale deducibilità, ai fini delle imposte sui redditi (IRPEF e IRES), dell’imposta regionale sulle attività produttive.

Ai sensi dei successivi commi 2 e 3 dell’articolo 6 del richiamato decreto legge n. 185 del 2008, la deduzione forfetaria può essere fatta valere anche per i periodi di imposta precedenti a quello in corso al 31 dicembre 2008. In tal caso, al contribuente spetta il rimborso delle maggiori imposte sui redditi versate con riferimento ai suddetti periodi di imposta, per effetto della mancata deduzione dell’IRAP nella misura ammessa dalla norma in esame.

Con il provvedimento del Direttore dell’Agenzia delle entrate, protocollo n. 86440/2009 del 4 giugno 2009, sono stati approvati il modello per l’istanza di rimborso, con le relative istruzioni, e le specifiche tecniche per la trasmissione telematica dei dati in esso contenuti, fissando al 12 giugno 2009 il termine iniziale a partire dal quale è possibile trasmettere telematicamente l’istanza.

Con il successivo provvedimento del Direttore dell’Agenzia delle entrate, protocollo n. 91125/2009 del 12 giugno 2009, il termine del 12 giugno è stato rinviato al 14 settembre 2009.

Il presente provvedimento, che sostituisce quello del 12 giugno 2009, dispone un ulteriore rinvio della data di attivazione della procedura per la presentazione delle istanze di rimborso previste dall’articolo 6 del decreto legge n. 185 del 2008 ed introduce un nuovo meccanismo di accoglimento delle istanze, accompagnato da un sistema di erogazione dei rimborsi che consente al contempo un’equa distribuzione delle risorse finanziarie disponibili e una ottimizzazione dei tempi di lavorazione, tenuto conto anche delle ipotesi prospettate dagli Ordini professionali e dalle Associazioni di categoria.

In particolare, saranno preliminarmente soddisfatte le richieste di rimborso validamente liquidate che si riferiscono ai periodi di imposta più remoti e, nell’ambito del medesimo periodo d’imposta, sarà data priorità alle istanze di rimborso secondo l’ordine di presentazione.

Qualora i limiti di spesa stabiliti per l’anno 2011 dall’articolo 6, comma 4, del citato decreto legge n. 185/2008, non consentano l’integrale erogazione dei rimborsi relativi ad uno o più periodi d’imposta, si procederà dapprima al pagamento dei rimborsi residui relativi all’annualità eventualmente non completata con le modalità di cui al punto 2.8.

Successivamente saranno erogati tutti quelli, correttamente liquidati, relativi al primo periodo d’imposta non pagato, ripartendo proporzionalmente le residue disponibilità in base all’ammontare complessivo delle somme liquidate, ferma restando l’integrazione dei pagamenti a saldo delle somme richieste in presenza del successivo incremento dei limiti di spesa.

Con riferimento alle richieste di rimborso per le quali il termine di cui all’articolo 38 del D.P.R. 29 settembre 1973, n. 602, cade nel periodo intercorrente tra il 29 novembre 2008 ed il sessantesimo giorno successivo alla data di attivazione della procedura telematica, le istanze potranno essere presentate entro sessanta giorni dalla data di attivazione della procedura telematica.

Le altre richieste di rimborso, per le quali il termine di cui al menzionato articolo 38 cade successivamente al sessantesimo giorno dalla data di attivazione della procedura telematica, potranno essere inviate entro l’ordinario termine previsto dallo stesso articolo 38.

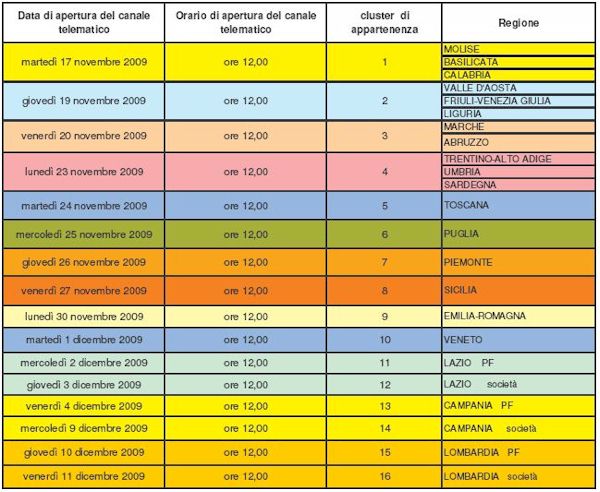

Al fine di evitare una concentrazione delle trasmissioni telematiche nelle prime ore della data di avvio della procedura, con potenziali difficoltà tecniche di gestione, è stato disposto un piano di invio, in base al quale la trasmissione delle istanze sarà scaglionata con tempi diversi a seconda della regione in cui il soggetto ha il domicilio fiscale, come previsto dal calendario allegato. La diversa tempistica di invio delle istanze prevista per ciascuna regione non inciderà in nessun caso nella determinazione dell’ordine di trasmissione di cui al punto 2.7

Riferimenti normativi

Attribuzioni del Direttore dell’Agenzia delle entrate

omissis

Disciplina normativa di riferimento

Decreto legislativo 9 luglio 1997, n. 241, e successive modificazioni: norme di semplificazione degli adempimenti dei contribuenti in sede di dichiarazione dei redditi e dell’imposta sul valore aggiunto, nonché di modernizzazione del sistema di gestione delle dichiarazioni;

Testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni ed integrazioni;

Decreto legislativo 15 dicembre 1997, n. 446, e successive modificazioni: istituzione dell’imposta regionale sulle attività produttive (IRAP), revisione degli scaglioni, delle aliquote e delle detrazioni dell’IRPEF e istituzione di una addizionale regionale a tale imposta nonché riordino della disciplina dei tributi locali;

Decreto del Presidente della Repubblica 22 luglio 1998, n. 322, e successive modificazioni: regolamento recante modalità per la presentazione delle dichiarazioni relative alle imposte sui redditi, all’imposta regionale sulle attività produttive e all’imposta sul valore aggiunto;

Decreto del Direttore Generale del Dipartimento delle entrate, e successive modificazioni, pubblicato nella Gazzetta Ufficiale n. 187 del 12 agosto 1998: modalità tecniche di trasmissione telematica delle dichiarazioni e dei contratti di locazione e di affitto da sottoporre a registrazione, nonché di esecuzione telematica dei pagamenti; Legge 27 luglio 2000, n. 212: disposizioni in materia di statuto dei diritti del contribuente;

Decreto del Ministero delle Finanze 21 dicembre 2000, pubblicato nella Gazzetta Ufficiale n. 3 del 4 gennaio 2001: individuazione di altri soggetti incaricati della trasmissione telematica delle dichiarazioni, tra i quali le amministrazioni dello Stato;

Decreto legislativo 30 giugno 2003, n. 196: codice in materia di protezione dei dati personali;

Decreto legge 29 novembre 2008, n. 185 convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2: misure urgenti per il sostegno a famiglie, lavoro, occupazione e impresa e per ridisegnare in funzione anti-crisi il quadro strategico nazionale;

Provvedimento del Direttore dell’Agenzia delle entrate protocollo n. 86440/2009 del 4 giugno 2009;

Provvedimento del Direttore dell’Agenzia delle entrate protocollo n. 91125/2009 del 12 giugno 2009.

La pubblicazione del presente provvedimento sul sito internet dell’Agenzia delle entrate tiene luogo della pubblicazione nella Gazzetta Ufficiale, ai sensi dell’articolo 1, comma 361, della legge 24 dicembre 2007, n. 244.

PROGRAMMA DI TRASMISSIONE DELLE ISTANZE DI RIMBORSO Allegato 1