Nel quaderno del 15 dicembre 2020 l’UIF (Unità di Informazione Finanziaria presso la Banca d’Italia) fornisce le indicazioni atte ad individuare le società cosiddette cartiere. Non mi dilungo sulla definizione di “cartiera” essendo questi appunti destinati a coloro che ne hanno nozione, sono in estrema sintesi, quelle società che non pongono in essere operazioni economiche di acquisto, vendita o esecuzione di prestazioni di servizi, ma che fatturano operazioni inesistenti, consentendo al “destinatario” della fattura di operare detrazioni di iva e di detrarre il costo, completamente inesistente, ai fini della determinazione del reddito (cfr. Sentenze di Cassazione n.ri 6262 – 13386 – 15681 – 36247 – 38599 – tutte del 2019)

Rammenta l’UIF che anche il GAFI (Gruppo di Azione Finanziaria Internazionale) reputa che le cartiere siano caratterizzate da una struttura scarsamente indipendente dal punto di vista delle operazioni compiute e da personale e/o immobilizzazioni inconsistenti o del tutto assenti (chi non ricorda, negli anni passati, le frodi carosello con oggetto autovetture, oppure strumenti elettronici provenienti da altro paese UE – mi era capitato, per caso, di prendere visione di un verbale della G.di F. nel quale si dava atto che in data xxx la società aveva ricevuto in consegna un migliaio di personal computers che la stessa società aveva rivenduto nella stessa data consegnandoli a destra e manca per l’Italia, con un furgoncino, sul quale trovavano posto al massimo una cinquantina di p.c., cioè l’autista, come batman, in circa 12 ore (dall’ora di consegna alla mezzanotte) aveva consegnato dal magazzino della provincia di Cuneo, a clienti di Milano, Verona, Roma, Prato, Cosenza etc. L’amministratore Unico della società era una persona anziana, con pensione minima, non proprietario di alcun bene ad esclusione di un conto corrente con pochi euro depositati, che viveva a casa di uno dei figli, e che interrogato dai militari della G.di F. dichiarava di aver ricevuto qualche migliaio di euro per mettere un po' di firme (la c.d. testa di legno); dopodiché i finanzieri, che tutt’altro sono che degli sprovveduti, hanno individuato i “veri” organizzatori della frode, chiedendo alla Magistratura di procedere al sequestro dei beni di proprietà di questi ultimi.

In buona sostanza la società:

- non paga iva sull’acquisto intracomunitario

- fattura ad altra società italiana incamerando l’iva

- non versa l’iva ricevuta dalla società italiana

- i proventi illeciti relativi all’iva non versata vengono reimpiegati per operazioni in nero, oppure depositate su conti all’estero, in paesi non collaborativi

Mi permetto osservare che l’articolo 60 bis del DPR 633/72 ha introdotto il principio di responsabilità solidale da parte del cessionario nel pagamento dell’iva nel caso di mancato versamento dell’imposta da parte del cedente, per cessioni di taluni beni , effettuate a partire dal 31 dicembre 2005. Sull’argomento si rinvia al testo del suindicato articolo ed a quanto pubblicato da Fisco Oggi il 15 febbraio 2006.

La stessa UIF indica che l’interposizione della cartiera è funzionale ad eludere il versamento dell’iva, essendo gli acquisti intracomunitari soggetti ad inversione contabile, cosicché la cartiera, di fini della SOS (segnalazione di operazioni sospette), sono contraddistinte da

elementi soggettivi

- assume di norma la forma giuridica di srl

- non ha beni immobili, salvo poche attrezzature magari d’ufficio

- non ha personale dipendente

- non ha finanziamenti bancari

- l’amministrazione è affidata a soggetti anziani o giovanissimi (teste di legno)

- varia frequentemente la sede sociale e/o l’oggetto (nel tentativo di sfuggire ad accertamenti fiscali per i quali è competente l’ufficio territorialmente competente in ragione della sede legale)

- varia sovente la compagine sociale e/ o lo/gli amministratore/i

elementi oggettivi

- movimentazioni bancarie rilevanti a cifra tonda in entrata

- prelievi giustificati come pagamenti a fornitori o consulenze/provvigioni anche ad imprese estere; monetizzazione ricariche di carte prepagate intestate a persone compiacenti

- saldo contabile dei conti bancari prossimo allo zero

- settori di attività eterogenei (individuati nella precedente comunicazione UIF i seguenti settori più a rischio: edilizia, commercio autoveicoli e beni a contenuto tecnologico, alimentari, trasporto su strada, carburanti, logistica, metalli e preziosi, pulizia e manutenzione, materiali ferrosi, consulenza e servizi in materia pubblicitaria) e di recente nel settore degli operatori professionali in oro, pur potendo riguardare qualsiasi tipologia di prodotto

- bilancio abbreviato con ridotto capitale d’apporto; il conto economico è connotato da elevati ricavi che crescono esponenzialmente in un breve arco temporale, con scarso valore aggiunto operativo (per pagare pochissime imposte), mai che nel bilancio si dia notizia di congiuntura nel settore in cui opera la società.

Gli indicatori – i 5 indicatori

Sono sempre stato convinto che gli indicatori “matematici” possano essere un valido supporto soltanto dopo che il professionista abbia tratto il convincimento di trovarsi in presenza di un’operazione anomala, oppure di un soggetto anomalo, sicché a fronte di tale convincimento non si comprende il perché siano state emanate norme di comportamento, ad esempio per i commercialisti, nelle quali occorre fare una valutazione con “punteggi/indicatori” del cliente e dell’operazione, cosicché per ricevere l’incarico, ad esempio, da parte di un giovane professionista che lavora per conto esclusivamente di un altro studio, di richiedere la partiva iva e redigere i prospetti per la determinazione del reddito in contabilità forfetaria, si debbano compilare una sequela di fac simili di valutazione del rischio etc. in materia di antiriciclaggio, con punteggi e contropunteggi, dopodiché a destra e manca, come categoria, invochiamo la semplificazione.

Ma veniamo agli indici

Il primo indice è costituito dal quimmat= immobilizzazioni materiali/attivo – dubitare dei casi in cui vari tra 0 e 1 - attenzione nel considerare i cespiti al fondo di ammortamento, essendo i cespiti esposti in bilancio al netto del fondo, attenzione alle spese per contratti di locazione finanziaria di cui al codice B8 del conto economico - vedi precedente punto 2.

Il secondo indice è il quofin= interessi e altri oneri finanziari/ricavi - equivalente ai debiti verso banche/passivo – nei bilanci in forma abbreviata non è presente l’esposizione dettagliata dei debiti, se non per la durata. L’assenza di debiti bancari è dovuta al fatto che la cartiera non vuole essere sottoposta a analisi da parte del sistema bancario ed è noto che nel caso di aperture di credito e/o finanziamenti la banca effettua un’analisi di bilancio chiedendo, di solito, la suddivisione dei debiti per categorie

Il terzo indice è il qpatr= (capitale sociale + riserve)/patrimonio netto - le cartiere hanno di solito un ridotto capitale sociale e scarse riserve – da associare eventualmente all’indice quofin di cui al paragrafo precedente – vedi precedente punto 12

Il quarto indice è il quacco = valore assoluto [1-(acquisti netti + costi per servizi e godimento beni di terzi)/ricavi)] – ingenti ricavi e costi rilevanti, scarso utile – vedi precedente punto 12

Il quinto indice è il qclav = spese per il personale/ricavi - un valore prossimo a zero è indicativo di società che fattura in assenza di personale, elemento tipico delle cartiere – attenzione peraltro ai falsi positivi, come nel caso di società che utilizzi altre imprese per la produzione (ad esempio nel caso di impresa di costruzione che acquista immobili, sostiene le spese di progettazione, fa ristrutturare l’immobile da imprese terze etc., che spesso non ha immobilizzazioni materiali rilevanti, scarse o nulle spese di personale etc. che magari non rispetterebbe il 1°-5° indice e che magari, vista la crisi del settore immobiliare, non rispetti neppure il 4°).

L’indicatore utilizzato IS è la somma delle variabili sopra indicate:

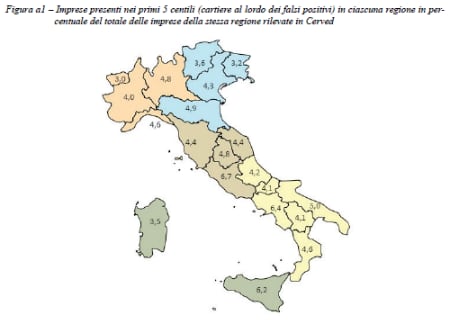

Si ritiene utile riportare la figura a1 contenuta nell’appendice al quaderno UIF, relativa alle imprese cartiere (al loro dei falsi positivi) ripartiti per regione

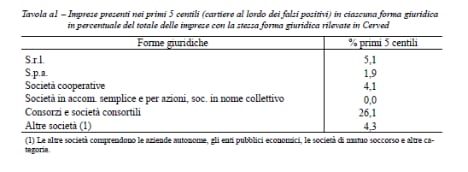

Si ritiene utile riportare la tavola a1 contenuta nell’appendice al quaderno UIF, relativa alle forme giuridiche delle cartiere

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.