BENEFICIARI DEL TRATTAMENTO

La Cassa Integrazione Ordinaria con causale "emergenza Covid 19" è prevista per i datori di lavoro che nell'anno 2020 sospendono o riducono l'attività lavorativa per eventi riconducibili all'emergenza epidemiologica da COVID-19.

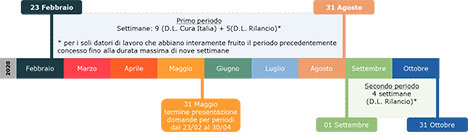

DURATA DELL'INTEGRAZIONE

L'integrazione può essere richiesta per un totale di diciotto settimane così distribuite:

- Fino a nove settimane (previste dal D.L. Cura Italia) più cinque settimane (introdotte dal D.L Rilancio) per periodi decorrenti dal 23 febbraio 2020 al 31 agosto 2020.

- Fino a quattro settimane per periodi decorrenti dal 1° settembre 2020 al 31 ottobre 2020.

Per chi ha già fatto richiesta dei periodi di integrazione del Decreto Cura Italia (fino a 9 settimane), è necessario terminare il periodo concesso prima di poter fruire delle settimane aggiuntive previste dal Decreto Rilancio.

PRESENTAZIONE DELLA DOMANDA

La domanda di accesso alle settimane di integrazione salariale deve essere presentata all'INPS entro la fine del mese successivo all'inizio del periodo di sospensione o riduzione dell'attività lavorativa.

Le domande relative alle prime 5 settimane aggiuntive introdotte dal decreto rilancio potranno essere richieste a partire dal mese di giugno (in attesa di circolari applicative da parte dell'INPS, la data attualmente comunicata, da confermare, è il 18 giugno).

Esempio:

Una domanda riferita al 24 maggio 2020 dovrà essere presentata entro il 30 giugno 2020. Le settimane erogate potranno essere utilizzate entro il 31 agosto 2020).

Le domande presentate in ritardo saranno penalizzate riducendo le settimane eventualmente erogabili ad una settimana.

Esempio

Una domanda relativa ad un periodo decorrente dal 24 maggio al 28 giugno (5 settimane) dovrebbe essere presentata entro il 30 giugno (la fine del mese successivo all'inizio del periodo di sospensione o riduzione dell'attività lavorativa) ma viene presentata il 7 luglio. Il decreto stabilisce che in questo caso sarà erogato al massimo un periodo di integrazione pari ad una settimana dalla data di presentazione della domanda (il 7 luglio). In questo caso, la settimana erogabile sarebbe dal 30 giugno al 7 luglio, ma per quella settimana non vi è alcuna richiesta attiva quindi non sarà coperto alcun periodo lavorativo.

L'unica eccezione rimane per i periodi dal 23 febbraio al 30 aprile, per i quali il termine per presentare la domanda è fissato al 31 maggio.

Ai fini dell'accettazione della domanda sarà necessario effettuare l'informazione, la consultazione e l'esame congiunto, anche in via telematica, entro i tre giorni successivi a quello della comunicazione preventiva.

LIMITI DI UTILIZZO

La domanda di integrazione salariale si riferisce all'unità produttiva e non al singolo lavoratore. Questo significa ad esempio che una settimana è considerata fruita anche se a beneficiarne è stato solo un gruppo ristretto di lavoratori indicati dal datore di lavoro.

I lavoratori per i quali si richiede l'integrazione devono risultare alle dipendenze dei datori di lavoro richiedenti la prestazione alla data del 25 marzo 2020 ma senza limiti di anzianità di servizio.

I periodi di trattamento ordinario di integrazione salariale e assegno ordinario concessi con causale "emergenza COVID-19 non sono conteggiati ai fini dei limiti massimi di durata dei trattamenti di integrazione salariale previsti dalla legge 148 del 2015, e sono neutralizzati ai fini delle successive richieste. Limitatamente all'anno 2020 all'assegno ordinario garantito dal Fondo di integrazione salariale non si applica il tetto aziendale di quattro volte l'ammontare dei contributi ordinari dovuti dal datore di lavoro previsti dalla legge 148 del 2015.

Ai beneficiari di assegno ordinario per causale "emergenza Covid 19" si applica, in rapporto al periodo di paga adottato e alle medesime condizioni dei lavoratori ad orario normale, l'assegno per il nucleo familiare.

CASSA INTEGRAZIONE PER GLI OPERAI AGRICOLI CISOA

Il Decreto Rilancio prevede che la cassa integrazione per gli operai agricoli a tempo indeterminato OTI) e per gli impiegati agricoli sia erogata direttamente dalla sede dell'INPS territorialmente competente, per un periodo di integrazione salariale di massimo di 90 giorni riferito a periodi dal 23 febbraio 2020 al 31 ottobre 2020 e comunque con termine del periodo entro il 31 dicembre 2020. I termini di presentazione della domanda sono i medesimi già descritti per le altre categorie di lavoratori.

Per i lavoratori dipendenti di aziende del settore agricolo, ai quali non si applica il trattamento di cassa integrazione salariale operai agricoli a tempo determinato (OTD), può essere presentata domanda di concessione del trattamento di integrazione salariale in deroga.

L'assegno ordinario è concesso, limitatamente per il periodo indicato e nell'anno 2020, anche ai lavoratori dipendenti presso datori di lavoro iscritti al Fondo di integrazione salariale (FIS) che occupano mediamente più di 5 dipendenti. Il predetto trattamento su istanza del datore di lavoro può essere concesso con la modalità di pagamento diretto della prestazione da parte dell'INPS.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.