Questo articolo si prefigge lo scopo di descrivere quest'ultima tecnica manageriale.

Il principale scopo della contabilità analitica dei costi è, a livello pratico, l'individuazione del costo unitario del prodotto o del servizio realizzato dall'impresa, da cui è possibile trarre successivi spunti di riflessione per l'impostazione di strategie e politiche aziendali.

Sinteticamente, per poter realizzare un sistema di contabilità analitica dei costi, bisogna suddividere l'organizzazione in centri di costo; un centro di costo è, in sostanza, un sub-sistema dell'azienda stessa (in pratica un'azienda nell'azienda) a cui sono assegnate le specifiche risorse finanziarie stabilite nel budget d'esercizio. La responsabilità per l'andamento di ciascun centro di costo è assegnata a un manager. Infine, ciascun centro di costo è caratterizzato dall'omogeneità sia dei fattori produttivi utilizzati sia dell'output prodotto.

Una volta distinta l'azienda per centri di costo, dovranno essere identificati tra essi quelli produttivi di effettivo output finale (prodotti o servizi destinati al mercato), distinguendoli da quelli che effettuano una attività meramente ausiliaria in base ad una logica fornitore - cliente, che cioè producono beni o servizi utilizzati da un altro centro di costo. Ad esempio in una fabbrica di prodotti chimici il laboratorio che esegue analisi e/o prove sull'output realizzato dai centri di costo produttivi è un tipico centro di costo ausiliario.

Vi sono poi i centri di costo comuni, ossia quelli che producono costi la cui utilità è riferita all'intera organizzazione e non ad un centro in particolare. Ad esempio ciò attiene al reparto amministrazione, in cui viene tenuta la contabilità civile, fiscale e del lavoro riferibile all'intera azienda. E' chiaro che i costi sostenuti da questa struttura non sono imputabili a questo o quel particolare centro produttivo ma all'intera organizzazione.

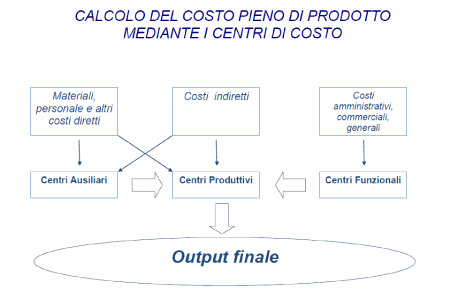

Una volta organizzata l'azienda in centri di costo, è possibile impostare un sistema di contabilità manageriale di tipo "full costing" che tenga cioè conto di tutti i costi sostenuti dalla struttura, ossia dei:

Infine, si attribuiranno a ciascun centro tutti i costi diretti da esso sostenuti oltre alla rispettiva quota di costi indiretti; poi, seguendo un criterio rigidamente di causa-effetto, verranno ribaltati sui centri produttivi tutti i costi diretti e indiretti sostenuti dai centri funzionali e ausiliari fino a determinare, secondo lo schema riportato nel grafico, il costo di ogni singola unità di output:

Una volta determinato il costo pieno dei prodotti o servizi destinati al mercato, ciò costituirà la base di riferimento per le future decisioni strategiche, quali, ad esempio, mantenere o meno una determinata linea di produzione, aumentare o diminuire la produzione o il prezzo di un determinato prodotto, e così via.

L'argomento fin qui trattato è indubbiamente complesso e merita ulteriori approfondimenti. Tuttavia, scopo del presente articolo è quello di sottolineare che, stante il particolare momento di congiuntura economica, anche le PMI meno avvezze alle logiche testè descritte devono iniziare ad impostare rigorose politiche di controllo di gestione quale strategia per uscire dalla crisi; l'esperienza pratica di numerose aziende ha infatti dimostrato che, laddove adottata correttamente, la contabilità analitica dei costi consente di massimizzare l'efficienza produttiva attraverso un processo di individuazione degli sprechi di risorse e, di conseguenza, dell'adozione dei rimedi opportuni, innescando così un circolo virtuoso di miglioramento dell'organizzazione aziendale nel suo complesso.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

AteneoWeb s.r.l.

AteneoWeb.com - AteneoWeb.info

Via Nastrucci, 23 - 29122 Piacenza - Italy

staff@ateneoweb.com

C.f. e p.iva 01316560331

Iscritta al Registro Imprese di Piacenza al n. 01316560331

Capitale sociale 20.000,00 € i.v.

Periodico telematico Reg. Tribunale di Piacenza n. 587 del 20/02/2003

Direttore responsabile: Riccardo Albanesi