Presentazione dell'istanza all'Agente della Riscossione

L'istanza di rateazione, che può essere redatta senza l'applicazione dell'imposta di bollo, deve essere accompagnata da una serie di documenti, da allegare in originale.

Sarà cura del contribuente, prima di effettuare la consegna o la spedizione tramite il servizio postale all'Agente della riscossione, verificare che l'istanza sia completa, corretta e conforme a quanto richiesto. Il debitore puo' chiedere che il piano di rateazione preveda, in luogo di rate costanti, rate variabili di importo crescente per ciascun anno.

Con la presentazione della domanda di dilazione il contribuente sarà tenuto a eleggere un domicilio speciale valido ai fini del procedimento di dilazione e che potrà essere utilizzato dall'Agente di riscossione esclusivamente per le comunicazioni degli atti relativi a tale procedimento, qualora non dovesse essere possibile trasmetterli via fax o via mail nonché per le notifiche di questi atti che l'agente non riuscisse ad effettuare a mani proprie presso gli sportelli.

Con particolare riferimento alle società di capitali ed equiparate che hanno iscrizioni a ruolo per importi eccedenti euro cinquantamila, oltre alla consegna del prospetto per la determinazione dell'indice di Liquidità e dell'indice Alfa ed alla una visura camerale aggiornata occorre allegare alla richiesta:

oppure, nel caso in cui l'ultimo bilancio approvato e depositato si riferisca ad un esercizio chiuso da oltre 6 mesi o comunque si ritenga di dover fornire una rappresentazione della propria situazione economico-patrimoniale più aggiornata rispetto a quella risultante dal bilancio, una relazione relativa allo stato economico-patrimoniale, risalente a non oltre 2 mesi dalla data di presentazione dell'istanza di rateazione, comprensiva di tutte le voci del debito complessivo per il quale l'Agente della riscossione procede.

La relazione economico - patrimoniale, va sottoscritta da professionisti appartenenti alle categorie professionali di avvocato, dottore commercialista, ragioniere commercialista, iscritti nel Registro dei Revisori legali, ovvero studi associati e società tra professionisti i cui soci abbiano i medesimi requisiti; ciò in virtù dell'espresso richiamo operato agli artt. 161, 182-bis, 67, co. 3, e 28 lett. a) del D.lgs. n. 169 del 12.09.2007, correttivo del Regio Decreto 16.03.1942, n. 267. Con Direttiva EQUITALIA 24.07.2008, Prot. n. 2008/6119, a tali soggetti sono stati aggiunti i consulenti del lavoro e gli iscritti al Registro dei Revisori legali.

Dilazione "straordinaria" - Decreto del Fare - n. 69/2013

Per effetto del nuovo comma 1-quinquies nel corpo dell'art. 19 del DPR 29.97.1973, n. 602, è stata introdotta, dal cd. Decreto del Fare (D.L. n. 69/2013) la possibilità di chiedere la rateazione fino a un numero massimo di 120 rate mensili dei debiti tributari riscossi mediante ruolo, nel caso in cui il debitore versi, per ragioni estranee alla propria responsabilità, in una comprovata e grave situazione di difficoltà legata alla congiuntura economica.

Tale situazione si verifica al ricorrere congiunto delle seguenti condizioni:

a) accertata impossibilità per il contribuente di assolvere al pagamento del debito tributario secondo un piano di rateazione ordinario e

b) valutazione della solvibilità del contribuente in relazione al piano di rateazione concedibile.

I due presupposti devono essere attestati dal debitore stesso con istanza motivata. Competerà all'Agente della riscossione la verifica della completezza della richiesta.

Le modalità di attuazione, stabilite decreto del Ministero dell'Economia e delle Finanze 6 novembre 2013 (pubblicato in Gazzetta Ufficiale n. 262 dell'8 novembre 2013) si sovrappongono ed affiancano gli attuali piani di rateazione ordinari, ed in proroga, concedibili fino ad un massimo di 72 rate mensili nelle ipotesi in cui il contribuente versi in una temporanea situazione di obiettiva difficoltà o in caso di comprovato peggioramento di tale situazione.

Alla richiesta del piano di rateizzazione il contribuente può alternativamente chiedere all'Agente della riscossione:

Quindi, a seconda delle motivazioni sottese alle difficoltà, il debitore potrà richiedere alternativamente all'Agente della riscossione il piano più adatto alla propria situazione.

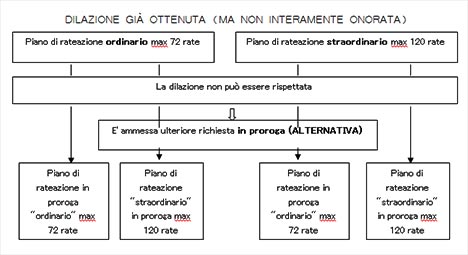

Nel caso in cui la rateazione sia già stata ottenuta in via ordinaria e non può essere rispettata, il contribuente può, alternativamente, richiedere:

Se la rateazione è già stata ottenuta, in modalità straordinaria, e non si riesce ad adempiere, è possibile richiedere:

Pertanto, i piani di rateazione ordinari ed in proroga già accordati alla data dell'8.11.2013, accordati con le vecchie regole, possono essere aumentati fino a 120 rate; ciò nel rispetto delle condizioni previste dal comma 1-quinques dell'art. 19, D.P.R. n. 602/73. La possibilità di richiedere rate variabili di importo crescente, prevista dal comma 1-ter dell'art. 19, D.P.R. n. 602/73, è limitata ai soli piani di rateazione ordinari ed ai piani di rateazione in proroga ordinari.

Il mancato accoglimento della richiesta di un piano di rateizzazione straordinario (anche in proroga) non preclude la possibilità di richiedere ed ottenere un piano di rateazione ordinario, anche in proroga.

LE CONDIZIONI PER LA RICHIESTA DEL PIANO DI RATEIZZAZIONE 'STRAORDINARIO'

Sono contenute nell'art. 3 del D.M. 6.11.2013 che prevede innanzitutto:

Quanto sopra esposto deve essere attestato dallo stesso debitore con una dettagliata, argomentata e convincente istanza, da produrre all'agente della riscossione (unitamente alla documentazione comprovante i requisiti), nella quale siano illustrate le ragioni poste a fondamento dell'istanza.

Si presume che dovrà essere illustrata, in primo luogo, la tipologia di attività svolta, le caratteristiche produttive, il mercato di riferimento e le circostanze che rendono il periodo particolarmente difficile, anche sotto il profilo economico-finanziario, evidenziando magari le difficoltà di interazione con il sistema bancario.

Andrebbe dimostrata la circostanza che trattasi di una situazione temporanea, superabile con gli accorgimenti che nel frattempo sono stati o verranno posti in essere dal management (nuove strategie commerciali, ricerca di nuovi mercati di riferimento, diverse politiche di vendita, revisione del piano industriale, reperimento di nuove risorse finanziarie, ecc.).

Come osservato da alcuni Autori (1) il riferimento alla congiuntura economica richiamata anche nell'art. 3 del D.M. del 6.11.2013 appare scontata, ma sarà opportuno - laddove documentabile con dati statistici o notizie assunte sulla stampa, specializzata e non - soffermarsi su tale aspetto con le dovute argomentazioni.

Nell'ambito della Relazione andrà altresì adeguatamente rappresentata la circostanza che le difficoltà in cui versa il debitore sono indipendenti dalla sua volontà e, soprattutto, che non ne abbia responsabilità: il legislatore ha introdotto una sorta di criterio di meritevolezza per la concessione del beneficio della rateazione.

Non è chiaro sul punto come l'Agente della Riscossione possa effettuare tale valutazione, ma sarà bene evidenziare nell'istanza del debitore l'assenza di responsabilità allo stesso attribuibili.

Gli altri elementi da sottolineare riguardano:

La disciplina prevede che la rateazione straordinaria venga concessa se l'importo del debito spalmato sul numero massimo di rate accordabili con il piano ordinario non sia finanziariamente sopportabile dal debitore e vi sia, per ciò stesso necessità di aumentare il numero delle rate, in modo da consentire al debitore di rendersi solvibile, attraverso una più estesa ripartizione del carico.

Tali condizioni sussistono qualora l'importo della rata mensile per i soggetti diversi dalle persone fisiche risulta superiore al 10% del valore della produzione, rapportato su base mensile ed enucleato ai sensi dell'art. 2425, numeri 1), 3) e 5), del codice civile e l'indice di liquidità [( Liquidità differita + Liquidità corrente) / Passivo corrente] è compreso tra 0,50 ed 1.

Il numero delle rate concedibili, nel range che parte dalle 72 rate del piano ordinario alle 120 rate che costituisce il tetto massimo dei piani straordinari, sarà modulato in base al rapporto esistente tra la rata e il reddito o il valore della produzione come sopra definito, secondo le tabelle allegate al decreto ministeriale.

Il comma quarto del decreto, valorizzando ragioni di giustizia sostanziale, prevede infine che i piani di rateazione ordinari e i piani di rateazione in proroga ordinari già accordati alla data dell'8 novembre 2013, possono essere aumentati, su richiesta del debitore ed in presenza delle condizioni previste per l'accoglimento della richiesta di rateazione straordinaria, fino a 120 rate.

NOTE:

(1) M. CONIGLIARO, Euroconference news, dicembre 2013

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

AteneoWeb s.r.l.

AteneoWeb.com - AteneoWeb.info

Via Nastrucci, 23 - 29122 Piacenza - Italy

staff@ateneoweb.com

C.f. e p.iva 01316560331

Iscritta al Registro Imprese di Piacenza al n. 01316560331

Capitale sociale 20.000,00 € i.v.

Periodico telematico Reg. Tribunale di Piacenza n. 587 del 20/02/2003

Direttore responsabile: Riccardo Albanesi