La Legge di stabilità per il 2017 ha modificato le modalità di determinazione del reddito per le imprese in contabilità semplificata, dal criterio di competenza a quello di cassa.

Com'è noto le scritture contabili per la determinazione del reddito con il criterio di cassa potranno essere tenute con tre criteri diversi che sinteticamente si riassumono come segue:

a) tenuta in aggiunta ai registri iva (acquisti e vendite) due ulteriori registri, uno relativo agli incassi ed uno relativo ai pagamenti;

b) annotazione a fine esercizio nei registri iva dei "mancati incassi o pagamenti";

c) redazione, così come ora, i soli registri iva, la data dei documenti che coincide con la data di registrazione (sia delle fatture emesse che delle spese) si presume sia uguale a quella di incasso o pagamento.

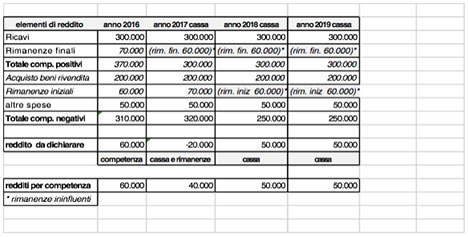

Ipotizzando che un contribuente scelga la terza forma di tenuta della contabilità (lettera c di cui sopra) e che negli esercizi 2016 - 2017 - 2018 e 2019 i dati di tale contribuente siano costanti, incluso l'ammontare delle rimanenze finali per il 2017 - 2018 - 2019 (che sono ininfluenti in tali esercizi), i redditi da dichiarare in ciascuno di tali anni sarebbero i seguenti:

Nota: bisognerà poi spiegare alla Banca perché la dichiarazione del 2017 è in perdita; per gli anni 2017-2018-2019 si reputa che occorrerà comunque continuare a dettagliare e quantificare le rimanenze di magazzino anche ai fini di eventuali strumenti di controllo quali gli studi di settore (o come verranno chiamati) che non potranno rilevare unicamente dati relativi alla contabilità "per cassa".

Nel 2017 il reddito (che per competenza sarebbe pari a 40.000 euro) viene azzerato dall'importo delle rimanenze iniziali e si rileva una perdita di euro 20.000= e, com'è noto, le perdite conseguite in regime di contabilità semplificata non sono riportabili in diminuzione del reddito di impresa di esercizi successivi; il solo considerare le risultanze del 2017, anno appunto del "riporto" a costi delle rimanenze finali del 2016 può portare a conclusioni affrettate ed errate: molti di noi si sono chiesti il perché di una norma di tale tipo che, come nell'esempio sopra riportato, farà subire un decremento di gettito nelle casse dello Stato, ma occorre considerare gli effetti della norma non solo sul triennio della contabilità "per cassa", ma anche gli effetti che si produrranno per l'eventuale fuoriuscita dal regime di contabilità per cassa (opzione per la contabilità ordinaria per le forme di tenuta della contabilità di cui alle lettere a e b) oppure a seguito dello scadere dell'opzione triennale per la forma di tenuta della contabilità di cui alla lettera c.

La fantasia del nostro legislatore potrebbe sopprimere poi dal 2020 il regime di contabilità semplificata per cassa, riportandolo al criterio di competenza, oppure il contribuente potrebbe optare dal 2020 (nel caso di data di registrazione = presunzione di data di incasso o pagamento, oppure in esercizio antecedente nel caso di tenuta delle contabilità per cassa di cui alle sopra indicate lettere a e b, oppure ancora nel caso di superamento dei limiti per la tenuta della contabilità semplificata): in questo caso che fine farà l'ammontare delle rimanenze finali, ad esempio quelle del 2019 ? Si considereranno elementi negativi di reddito, in parole semplici si porteranno in detrazione nel 2020 o meno? La risposta appare negativa, considerato che:

Ciò premesso, il prospetto dei redditi prima riportato, fermo restando che non vengono variati i dati del prospetto stesso e che i dati ipotizzati per il 2020 sono identici a quelli del 2019, il reddito del 2020 determinato con il criterio di competenza (senza considerare elemento negativo le rimanenze del 2019) sarà pari ad euro 110.000=, cioè pari al reddito determinato per competenza ( 50.000 euro - casella "redditi per competenza") a cui sommare il reddito non dichiarato e conseguito nel 2017 (40.000 euro - casella "redditi per competenza"), cui sommare ulteriormente l'ammontare della perdita dichiarata per il 2017 di 20.000 euro (casella "reddito da dichiarare").

Considerato quanto sopra occorre un'attenta riflessione, nel caso di rimanenze di magazzino non di importi trascurabili, sulla scelta del regime contabile per cassa, considerato che, sulla base dell'esempio sopra riportato, più di quanto si consegue di risparmio di imposte nel 2017 (perdita dichiarata) verrà versato nel 2020.

Smart Cash Flow PMI è un tool in Excel per la verifica dell’adeguatezza dei flussi di cassa prospettici delle piccole e microimprese.

È uno strumento semplice e intuitivo per elaborare il budget di cassa dei 12 mesi successivi, con gestione delle dilazioni di incasso e pagamento, della liquidazione IVA, dei finanziamenti e leasing. Calcola il DSCR in base alle indicazioni del CNDCEC.

Concordato preventivo biennale persone fisiche 2024-2025

Nuova versione dell'applicazione Excel per l'analisi di convenienza del concordato preventivo biennale delle persone fisiche, aggiornata alle modifiche previste dal Dl 118/2024.

Il decreto legislativo in materia di accertamento tributario e di concordato preventivo biennale (pubblicato in GU n.43 del 21.02.2024), in attuazione della delega per la Riforma fiscale (Legge n. 111/2023) ha introdotto la disciplina del concordato preventivo biennale (CPB).

Con il decreto legislativo 118/2024 sono state apportate alcune modifiche, tra le quali, la possibilità per i soggetti ISA di applicare, alla differenza tra il reddito concordato e il reddito 2023, una imposta sostitutiva le cui % variano in base al punteggio ISA (per i soggetti forfettari le % sono ridotte al 10%/3%, rispetto al 15%/5%).

Concordato preventivo biennale persone fisiche 2024-2025: versione Cloud

Applicazione in Cloud per l'analisi di convenienza del concordato preventivo biennale delle persone fisiche, aggiornata alle modifiche previste dal Dl 118/2024.

Il decreto legislativo in materia di accertamento tributario e di concordato preventivo biennale (pubblicato in GU n.43 del 21.02.2024), in attuazione della delega per la Riforma fiscale (Legge n. 111/2023) ha introdotto la disciplina del concordato preventivo biennale (CPB).

Con il decreto legislativo 118/2024 sono state apportate alcune modifiche, tra le quali, la possibilità per i soggetti ISA di applicare, alla differenza tra il reddito concordato e il reddito 2023, una imposta sostitutiva le cui % variano in base al punteggio ISA (per i soggetti forfettari le % sono ridotte al 10%/3%, rispetto al 15%/5%).

CLICCA QUI per vedere una DEMO dell'applicazione.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

AteneoWeb s.r.l.

AteneoWeb.com - AteneoWeb.info

Via Nastrucci, 23 - 29122 Piacenza - Italy

staff@ateneoweb.com

C.f. e p.iva 01316560331

Iscritta al Registro Imprese di Piacenza al n. 01316560331

Capitale sociale 20.000,00 € i.v.

Periodico telematico Reg. Tribunale di Piacenza n. 587 del 20/02/2003

Direttore responsabile: Riccardo Albanesi