Decreto Legge 24/4/2017 n. 50 su G.U. 95 del 24/4/2017 - entrata in vigore: 24/4/2017 (art. 67)

Precedenti circolari: circolare 1/E del 9 febbraio 2015 Agenzia delle Entrate.

L'articolo 1 del D.L. 50 del 24/04/2017 introduce modificazioni alla normativa IVA in materia di "split payment" CON EFFETTO DALLE FATTURE EMESSE DAL 1° LUGLIO 2017.

Che cos'è lo split payment

A partire dal 1° gennaio 2015 le pubbliche amministrazioni, in relazione agli acquisiti di beni e servizi effettuati nel territorio dello Stato, devono pagare ai fornitori solo il corrispettivo, versando invece direttamente all'erario l'Iva, regolarmente addebitata in fattura; la fattura deve essere emessa regolarmente, con addebito dell'Iva, ed indicare il corrispondente riferimento normativo "Art. 17-ter DPR 633/72" sono tenuti ad applicare lo split payment per gli acquisti effettuati sia in ambito non commerciale, ossia in veste istituzionale, sia nell'esercizio di attività d'impresa.

In pratica, il fornitore emette la fattura nei confronti di un'amministrazione pubblica, poniamo a titolo esemplificativo l'ASL, sul fac simile che segue:

Sostanzialmente il fornitore dell'ASL incasserà a fronte della fattura, iva compresa, di €. 122,00 il solo imponibile di €. 100,00, in quanto l'IVA addebitata in fattura verrà versata direttamente dall'ASL; per effetto di tale meccanismo la fattura verrà registrata nella contabilità del fornitore in modo tale che quest'ultimo non proceda al versamento dell'IVA relativa a tale fattura.

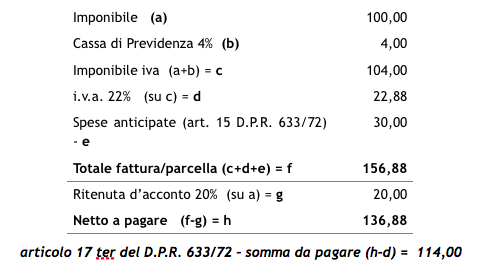

Split payment esteso ai professionisti

Per effetto dell'articolo 1 del sopra citato D.L. 50/2017, che ha abrogato il comma 2 dell'articolo 17-ter D.P.R. 633/72, a partire dal 1° luglio 2017 tale meccanismo dovrà essere applicato anche dai LAVORATORI AUTONOMI (soggetti a ritenuta alla fonte), per cui il professionista che emetterà la fattura, ad esempio nei confronti del Comune o dell'ASL o di altra amministrazione pubblica, dovrà procedere come segue:

Soggetti nei confronti dei quali si applica lo split payment

Ante D.L. 50/2017

Prima delle modifiche apportate dal DL 50/2017 erano interessate dal meccanismo dello split payment le fatture emesse nei confronti di:

Dal 1° luglio 2017 a tali soggetti si aggiungono i seguenti:

Entro il prossimo 23 maggio il MEF emetterà un Decreto contente disposizioni attuative in relazione alle novità introdotte dal Decreto Legge 50/2017 in tema di split payment.

Nel 2015 ha conseguito la laurea magistrale in Economia aziendale, indirizzo professioni contabili presso l’Università degli Studi di Torino. Nel 2017 ha ottenuto l’abilitazione all’esercizio... Leggi di più

Da alcuni anni collabora con lo Studio Franco di Fossano.

Cooperative a mutualità prevalente: calcolo IRES. Ver. 2025

Il software di AteneoWeb, versione 2025, apprezzato da moltissime cooperative e professionisti, determina l'IRES dovuta dalle cooperative a mutualità prevalente con il metodo dell’imputazione di eventuali ristorni a conto economico.

Gestisce anche la deduzione ACE e l'utilizzo di eventuali perdite pregresse riportabili. Il calcolo dell’Ires dovuta dalle cooperative a mutualità prevalente è molto complesso e articolato e richiede i giusti strumenti per affrontarlo senza problemi o perdite di tempo.

FLAT TAX FORFETTARI 2025, test di convenienza (versione Excel)

Programma in Excel che stima in modo semplice, ma senza sacrificare la precisione dei risultati, il diverso trattamento fiscale previsto tra il regime ordinario e il regime forfettario (ex L. 190/2014) applicabile a tutte le persone fisiche, imprese o professionisti, con ricavi o compensi fino a 85.000 euro con due aliquote, a seconda che l’attività sia una "start up” o meno.

In particolare:

- 5% per le start up;

- 15% per gli altri soggetti

Concordato preventivo biennale persone fisiche 2024-2025

Nuova versione dell'applicazione Excel per l'analisi di convenienza del concordato preventivo biennale delle persone fisiche, aggiornata alle modifiche previste dal Dl 118/2024.

Il decreto legislativo in materia di accertamento tributario e di concordato preventivo biennale (pubblicato in GU n.43 del 21.02.2024), in attuazione della delega per la Riforma fiscale (Legge n. 111/2023) ha introdotto la disciplina del concordato preventivo biennale (CPB).

Con il decreto legislativo 118/2024 sono state apportate alcune modifiche, tra le quali, la possibilità per i soggetti ISA di applicare, alla differenza tra il reddito concordato e il reddito 2023, una imposta sostitutiva le cui % variano in base al punteggio ISA (per i soggetti forfettari le % sono ridotte al 10%/3%, rispetto al 15%/5%).

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

AteneoWeb s.r.l.

AteneoWeb.com - AteneoWeb.info

Via Nastrucci, 23 - 29122 Piacenza - Italy

staff@ateneoweb.com

C.f. e p.iva 01316560331

Iscritta al Registro Imprese di Piacenza al n. 01316560331

Capitale sociale 20.000,00 € i.v.

Periodico telematico Reg. Tribunale di Piacenza n. 587 del 20/02/2003

Direttore responsabile: Riccardo Albanesi