L'imposta di bollo sulle fatture elettroniche va versata trimestralmente entro il 20 aprile, il 20 luglio, il 20 ottobre ed il 20 gennaio (vedi infra un sunto su tale modalità); l'importo dovuto risulta nell'area riservata "fatture e corrispettivi" (nella sezione"consultazione") ed è possibile prelevare in download il modello F24 oppure confermare l'addebito su un conto corrente senza presentare il modello F24.

Fin qui tutto semplice, o quasi.

Il programma gestionale che utilizziamo provvede anch'esso alla predisposizione del modello F24 per il versamento trimestrale dell'imposta di bollo.

Il problema nasce tra il confronto per il primo trimestre del 2019 degli importi dell'imposta di bollo indicata nell'area riservata del sito dell'Agenzia delle Entrate e quelli risultanti dal gestionale: ad esempio mi trovo 52 fatture soggette a bollo nel sito dell'Agenzia e 64 fatture soggette alla stessa imposta dal gestionale.

Si è messa in moto la "nostra" dott.ssa Serra per verificare da cosa derivi tale differenza ed è giunta alla seguente conclusione:

Ma di quale dato si deve allora tenere conto?

A nostro avviso il conteggio esatto è quello dell'Agenzia delle Entrate, in quanto la fattura elettronica si considera emessa nel momento in cui viene trasmessa allo SDI (art. 21 c. 1 DPR 633/72).

Nella sostanza - cosa che dovrebbe essere maggiormente importante rispetto alla forma - il considerare le fatture emesse ante trasmissione non va a variare l'importo che complessivamente sarà dovuto nel corso dell'anno, fatto sta che relativamente a ciascun trimestre il dovuto risultante dall'agenzia delle entrate risulterà inferiore a quanto versato, se si tiene conto delle risultanza del gestionale.

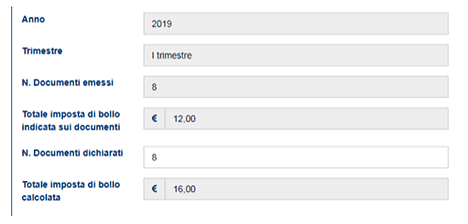

In un altro caso l'Agenzia delle Entrate calcola l'imposta di bollo per 16 euro (6 fatture emesse e trasmesse entro il 31 marzo= 12 euro) conteggiando anche l'imposta di bollo su 2 fatture emesse con data post 31 marzo e trasmesse dopo la stessa data).

Sarà quindi opportuno che anche sul primo versamento dell'imposta di bollo relativa alle fatture elettroniche vi sia un periodo di tolleranza e di esclusione da sanzioni.

Breve sintesi sull'imposta di bollo sulle fatture elettroniche

Rammentiamo che su alcune fattispecie di addebiti è necessario assoggettare la fattura all'imposta di bollo di euro 2,00 (per la casistica rinviamo al documento consultabile attraverso il seguente LINK).

Con comunicato stampa del 28/12/2018 il MEF indica che con l'entrata in vigore dal 1 gennaio 2019 della fatturazione elettronica obbligatoria, cambieranno le modalità di pagamento delle relative imposte di bollo per quanti vi siano assoggettati.

In pratica si prevede che al termine di ogni trimestre sia l'Agenzia delle Entrate a rendere noto l'ammontare dovuto sulla base dei dati presenti nelle fatture elettroniche inviate attraverso il Sistema di Interscambio; il contribuente dovrà provvedere entro il giorno 20 del mese successivo ad ogni trimestre al pagamento dell'imposta di bollo.

scadenze: 20 aprile - 20 luglio - 20 ottobre - 20 gennaio

Grazie a quei dati, l'Agenzia metterà a disposizione sul proprio sito un servizio che consenta agli interessati di pagare l'imposta di bollo con addebito su conto corrente bancario o postale, oppure utilizzando il modello F24 predisposto dall'Agenzia stessa.

Le disposizioni del decreto si applicheranno alle fatture elettroniche emesse a partire dal 1 gennaio 2019.

Per conoscere l'ammontare dovuto è necessario accedere all'area riservata del portale dell'agenzia delle entrate.

Nel caso in cui la fattura sia da assoggettare ad imposta di bollo, sulla fattura elettronica dovrà essere indicato "imposta di bollo assolta ai sensi art. 6 c.2 del D.M. 17/6/2014".

Guida al regime forfettario 2025

Manuale interattivo sul regime agevolato di cui alla legge 190/2014. Nuova versione aggiornata al 10 gennaio 2025.

Il regime forfettario è stato introdotto per la prima volta dalla Legge di Stabilità 2015 (legge 23 dicembre 2014 n.190).

La disciplina del regime ha subito diverse modifiche con le leggi di Bilancio 2016 (Legge 28 dicembre 2015, n. 208), 2019 (Legge 30 dicembre 2018 n. 145) e 2020 (Legge 27 dicembre 2019, n. 160) e 2023 (Legge 29 dicembre 2022 n. 197), in particolare per quanto riguarda le condizioni di accesso.

Calcolo convenienza rivalutazione partecipazioni 2025

La legge di bilancio 2025 ha introdotto a regime la possibilità di rideterminare il valore delle quote di partecipazioni ex art. 5 della L. 148/2001.

La norma consente la rivalutazione delle partecipazioni possedute alla data del 1° gennaio 2025. La rivalutazione dovrà avvenire tramite una perizia giurata di stima e il versamento delle imposte sostitutive da effettuare entro il 30 novembre 2025.

È anche data dalla possibilità di rivalutare anche le partecipazioni negoziate nei mercati regolamentati o nei sistemi multilaterali di negoziazione. In questo caso il valore da prendere in considerazione ai fini della rivalutazione è dato il valore normale, ex articolo 9, comma 4 lettera a), del Tuir, in base alla media aritmetica dei prezzi rilevati nel mese di dicembre 2024.

È, ora, prevista un’unica aliquota dell’imposta sostitutiva del 18%.

Calcolo convenienza rivalutazione terreni 2025

La legge di bilancio 2025 ha introdotto a regime la possibilità di rideterminare il valore delle quote di partecipazioni ex art. 5 della L. 148/2001.

Viene consentita la rivalutazione dei terreni posseduti data del 1° gennaio 2025. La rivalutazione dovrà avvenire tramite una perizia giurata di stima e il versamento delle imposte sostitutive, da effettuare entro il 30 novembre 2024.

Viene previsto che la percentuale dell’imposta sostitutiva risulti pari al 18% del valore del terreno.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

Attenzione: la pubblicazione dell'articolo risale ad oltre 180 giorni fa,

le informazioni e gli eventuali link contenuti potrebbero non essere aggiornati.

AteneoWeb s.r.l.

AteneoWeb.com - AteneoWeb.info

Via Nastrucci, 23 - 29122 Piacenza - Italy

staff@ateneoweb.com

C.f. e p.iva 01316560331

Iscritta al Registro Imprese di Piacenza al n. 01316560331

Capitale sociale 20.000,00 € i.v.

Periodico telematico Reg. Tribunale di Piacenza n. 587 del 20/02/2003

Direttore responsabile: Riccardo Albanesi